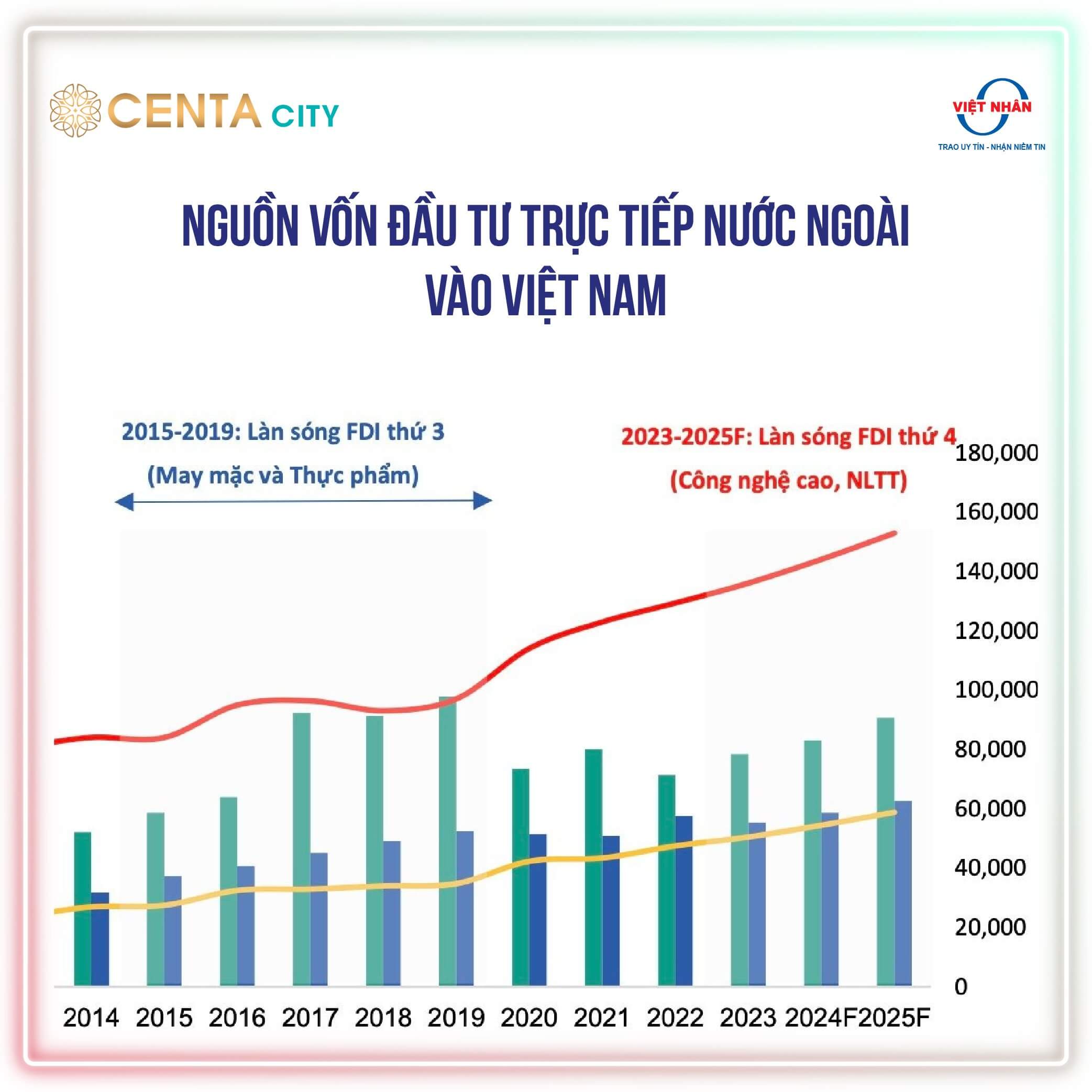

Trong năm 2023, tổng vốn đầu tư trực tiếp nước ngoài (FDI) đăng ký vào Việt Nam đạt 36,6 tỷ USD, tăng 24,4% so với năm 2022. Trong đó, vốn FDI đăng ký cấp mới đạt tới 20,2 tỷ USD và vốn FDI thực hiện đạt 23,2 tỷ USD, lần lượt tăng 62,2% và tăng 3,5% so với năm 2022. Đây đều là những con số cao kỷ lục trong nhiều năm trở lại đây. Việt Nam được kỳ vọng có thể đón đợt bùng nổ FDI lần thứ 4 trong giai đoạn 2024 – 2025. Qua đó, tạo cơ hội bứt phá cho lĩnh vực bất động sản công nghiệp. Đặc biệt là các dự án Đại đô thị – Công nghiệp – Dịch vụ tích hợp, đa chức năng…

Hiện nay, nguồn vốn FDI vào Việt Nam đều là các dự án quy mô lớn chất lượng cao.

Cơ hội lớn chưa từng có

Theo các chuyên gia phân tích, dòng vốn FDI đổ vào Việt Nam đang được thúc đẩy bởi việc các tập đoàn sản xuất đa quốc gia vẫn đang thực hiện chiến lược “Trung Quốc +1” và các nỗ lực của Chính phủ Việt Nam trong đẩy mạnh hội nhập, thu hút đầu tư như nâng cấp mối quan hệ ngoại giao với Mỹ và Nhật Bản lên đối tác chiến lược toàn diện. BSC Equity Research hiện kỳ vọng với các nỗ lực thu hút đầu tư liên tục được các địa phương triển khai và Luật Đất đai (sửa đổi) được thông qua, Luật Khu công nghiệp, khu kinh tế đang được dự thảo, Việt Nam sẽ đón làn sóng FDI thứ 4 trong giai đoạn 2024 – 2025, tập trung vào lĩnh vực công nghệ cao, năng lượng tái tạo.

Làn sóng FDI thứ 4 sẽ thúc đẩy sự phát triển của lĩnh vực BĐS công nghiệp

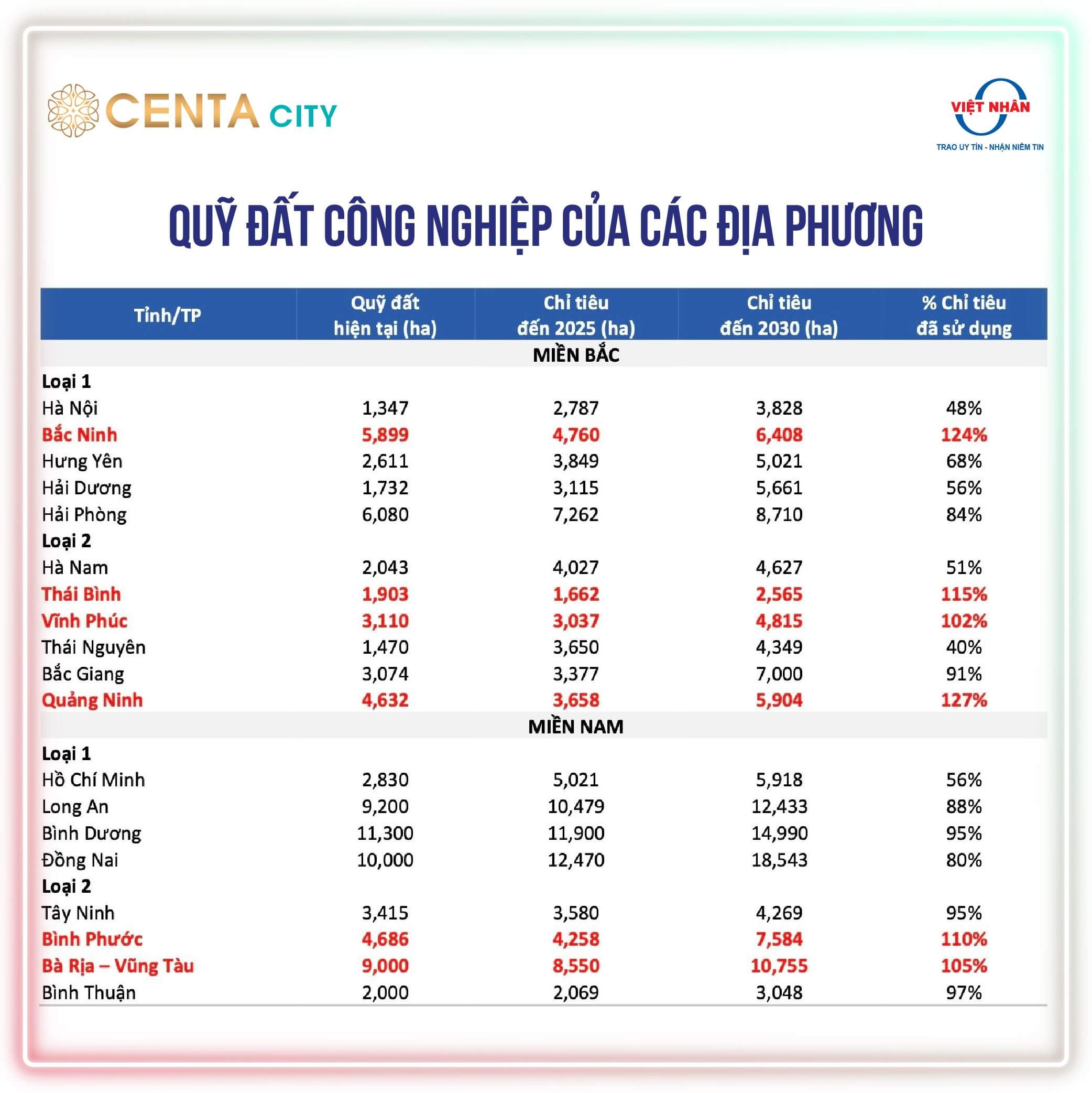

Xu hướng FDI tăng trưởng mạnh sẽ thúc đẩy sự phát triển mạnh mẽ của lĩnh vực bất động sản công nghiệp. Đáng chú ý, BSC Equity Research đánh giá nguồn cung bất động sản công nghiệp vẫn sẽ thiếu hụt trong 1 – 2 năm tới khi tại nhiều địa phương hiện đã sử dụng đến hoặc vượt chỉ tiêu quỹ đất công nghiệp được phê duyệt đến năm 2025. Đồng thời, điều này cũng sẽ thúc đẩy các cấp chính quyền đẩy nhanh tiến độ pháp lý để “mở khoá” đất công nghiệp mới tại các tỉnh, thành phố còn chỉ tiêu phê duyệt.

Nhìn lại làn sóng FDI vào Việt Nam lần thứ 3, BSC Equity Research nhận định nguồn cung từ việc “mở khoá” quỹ đất công nghiệp mới sẽ có độ trễ từ 1 – 2 năm kể từ khi dòng vốn FDI chảy vào. Cụ thể, trong giai đoạn 2015 – 2019, vốn thực hiện FDI tăng trưởng mạnh 7%/năm nhưng nguồn cung bất động sản công nghiệp chỉ tăng trưởng 3%/năm và nguồn cung mới chỉ được mở khoá kể từ năm 2020.

Cơ hội cho các địa phương có qũy đất công nghiệp lớn

Đối với làn sóng FDI thứ 4, BSC Equity Research cho rằng điểm rơi nguồn cung đất công nghiệp mới cũng sẽ có độ trễ và sẽ từ nửa cuối năm 2025 trở đi. Điều này có thể giúp tác động tích cực đến giá thuê đất công nghiệp và hoạt động kinh doanh của các doanh nghiệp bất động sản công nghiệp như: VSIP Group, Tổng công ty IDICO – CTPCP, Tổng Công ty Phát triển Đô thị Kinh Bắc, Công ty Cổ phần Sonadezi Châu Đức, Tổng Công ty Đầu tư và Phát triển Công nghiệp – CTCP…

Bắc Ninh có quỹ đất công nghiệp đứng thứ 2 toàn Miền Bắc

Dữ liệu của hãng tư vấn Cushman&Wakefield cho thấy, trong năm 2023, tỷ lệ lấp đầy các khu công nghiệp tại phía Bắc và phía Nam lần lượt đạt 73% và 82%; giá thuê/bán sơ cấp tại phía Bắc và phía Nam lần lượt tăng 10,2% và 4,7% so với năm 2022. Đáng chú ý, tại phía Bắc, Bắc Ninh có giá thuê đất công nghiệp tăng đến 48%, ngoài ra Hà Nội và Hưng Yên tăngkhoảng 20% trong năm 2023. Còn tại phía Nam, Bình Dương và Bà Rịa – Vũng Tàu là hai địa phương có mức tăng giá thuê cao nhất, lần lượt tăng 18% và 17% trong năm 2023.

Đối với nguồn cung đất công nghiệp mới, BSC Equity Research nhận định sẽ có xu hướng dịch chuyển ra các tỉnh/thành vệ tinh cấp 2 của Hà Nội và TP.Hồ Chí Minh như Từ Sơn (Bắc Ninh), Văn Giang (Hưng Yên), Long Thành (Đồng Nai)… nhờ hạ tầng giao thông ngày càng được cải thiện, giúp giảm thiểu thời gian di chuyển giữa các vùng kinh tế trọng điểm và khu vực thị trường cấp 2; chi phí cho thuê đất cũng như chi phí nhân công tại thị trường cấp 2 chưa quá cao; quỹ đất công nghiệp dồi dào cũng mang đến nhiều sự lựa chọn hơn cho khách thuê.

Hiện nay các Khu Công nghiệp – Đô thị như Centa VSIP Bắc Ninh đều đi theo xu hướng tích hợp, sinh thái

sTheo BSC Equity Research, xu thế này dự kiến sẽ mang lại lợi ích cho các doanh nghiệp bất động sản công nghiệp đã và đang phát triển dự án tại các thị trường cấp 2 như: VSIP Group với Đại đô thị – Công nghiệp – Dịch vụ Centa VSIP Bắc Ninh, Công ty Cổ phần Đầu tư Sài Gòn VRG với Khu công nghiệp Tây Ninh (tỉnh Tây Ninh), Tổng công ty IDICO với Khu công nghiệp Cầu Nghìn (tỉnh Thái Bình) hay Công ty Cổ phần Sonadezi Châu Đức với Khu công nghiệp Châu Đức (tỉnh Bà Rịa – Vũng Tàu)….

Xem thêm tại: https://cafef.vn/quy-1-2024-co-hoi-muoi-nam-co-mot-cuoi-cung-de-mua-bat-dong-san-o-chan-song-188240130151205346.chn